الإبراء المستحيل 2| 17 مليار دولار التـجاوز في الإنفاق خلال 3 سنوات

الخميس ١٥ شباط ٢٠١٣ - 08:56

في حلقة اليوم، تنشر «الأخبار» 3 فصول من كتاب «الإبراء المستحيل» تتضمن وقائع وخلاصات عن تلاعب الحكومات السابقة بالموازنات العامة وبتنفيذها. فالحكومات السابقة لم تلتزم المهل الدستورية لتقديم الموازنة وإقرارها، فيما عمدت غالبية حكومات ما بعد الحرب إلى الإنفاق على أساس مشاريع الموازنات وسط حالة من المحاصصة المالية لا تعكس وجهة الإنماء المتوازن. لا بل وصل الأمر إلى حدود التجاوز في الإنفاق العام

الموازنة، في الأصل، هي تجسيد بالأرقام لبرنامج عمل الحكومة خلال سنة معيّنة، وهذا يقتضي أن يكون البرنامج معدّاً وجاهزاً للتنفيذ بحلول السنة الماليّة التي تعود الموازنة لها. ولهذه الغاية نصّت المادّة 83 من الدستور على الآتي: «كلّ سنة في بدء عقد تشرين الأوّل تقدّم الحكومة لمجلس النوّاب موازنة شاملة نفقات الدولة ودخلها عن السنة القادمة ويقترع على الموازنة بنداً بنداً». أيضاً نصّت المادّة 18 من قانون المحاسبة العموميّة على أن «يقرّ مجلس الوزراء مشروع الموازنة في صيغته النهائيّة، ويودعه السلطة التشريعيّة ضمن المهلة المحدّدة في الدستور.

وفي حالة تأخّر المجلس النيابي في بت الموازنة، فإنه بحسب المادّة 86 من الدستور تجاز الجباية والإنفاق خلال شهر كانون الثاني من سنة الموازنة على أساس القاعدة الاثنتي عشَريّة. وجعلت الفقرة الرابعة من المادّة 65 من الدستور من ردّ المجلس النيابيّ الموازنة سبباً لحلّ هذا المجلس.

إلاّ أنّ الحكومات السابقة لم تلتزم في معظم الأحيان بتقديم مشروع قانون الموازنة إلى المجلس النيابيّ ضمن المهلة الدستوريّة، وحوّرت مضمون قانون الموازنة ليصبح وسيلة لتمرير مشاريع وتعديلات ربّما لم تكن لتمرّ بالصيغة التي أقرّت بها لو عرضت على المجلس النيابيّ بمشاريع قوانين مستقلّة، أو على الأقلّ، لكانت أقرّت معدّلة لو نوقشت كما تقضي أصول درس مشاريع القوانين ومناقشتها وإقرارها. وبذلك، أصبح مشروع قانون الموازنة وسيلة لتمرير مشاريع قوانين البرامج خلافاً للأصول، ووسيلة لإجراء تعديلات على قوانين نافذة ولا سيّما القوانين الضريبيّة من دون أن ترتبط هذه التعديلات بسياسة ضريبيّة واضحة أو بأسباب تبريريّة تراعي المصلحة العامّة. أيضاً أصبحت قوانين الموازنة وسيلة لإحداث هيكليّات إداريّة، ولتعديل هيكليّات إداريّة قائمة وملاكات وصلاحيّات، فيما أناط بعضها بوزير المال، صلاحيّات كان يجب إناطتها بمجلس الوزراء مجتمعاً، أو أناط بوزير المال صلاحيّات في وزارات أخرى لا يتمتّع بها أصلاً في وزارة المال.

الأدهى هو انتهاك الحكومات السابقة كلّ الأصول الدستوريّة والقانونيّة عندما أجازت الإنفاق على أساس مشاريع موازنات لم تتقدّم بها إلى المجلس النيابيّ، أو تقدّمت بها إليه بعد انقضاء أكثر من 9 أشهر على انتهاء المهلة الدستوريّة المحدّدة لتقديمها. وعندما أنفقت بواسطة سلفات الخزينة خلافاً لأحكام قانون المحاسبة العموميّة أكثر من 8 مليارات دولار، تزاد إلى أكثر من 16.5 مليار دولار مع الفوائد، أي أكثر من 30% من قيمة الدين العام. أيضاً، يأتي في هذا الإطار التجاوز في الإنفاق العامّ معتبرة أنّها قادرة على فعل ما تشاء من دون أن تخضع للمراقبة فالمحاسبة، إذ بلغ هذا التجاوز أكثر من 11 مليار دولار خلال السنوات 2006 ــ 2009 ضمناً.

وتنطبق مخالفات الحكومات السابقة على الهبات المقدّمة إلى الدولة والتي أخرجت من كونها إيرادات موازنة كما تقضي أحكام المادّة 83 من الدستور وأحكام المادّتين 51 و52 من قانون المحاسبة العموميّة، لتفتح لها حسابات خاصّة لدى مصرف لبنان خلافاً لأحكام القانون، ولتنفقها بعيداً عن أيّ رقابة ولتنحرف بها عن الغاية المحدّدة من قبل الواهب في معظم الأحيان .

هكذا يتبيّن أنّ قانون الموازنة قد أصبح مع الحكومات السابقة وسيلة لتحقيق رؤية رئيس الحكومة. فإذا فقد صفته هذه فلا بأس من عدم تقديمه إلى المجلس النيابيّ ما دام البديل عنه قائما في كلّ حين، أي الإنفاق على أساس الاعتمادات الملحوظة في مشروع قانون الموازنة، أو الإنفاق من خلال سلفات الخزينة خلافاً لأحكام قانون المحاسبة العموميّة التي تحدّد أصول إعطاء هذه السلفات، أو حتّى التجاوز في الإنفاق على اعتبار أنّْ ليس هناك من يراقب أو يحاسب، أو إخراج الهبات من القيد في قسم الواردات وإنفاقها بالتالي من دون حسيب أو رقيب.

إنماء لا متوازن

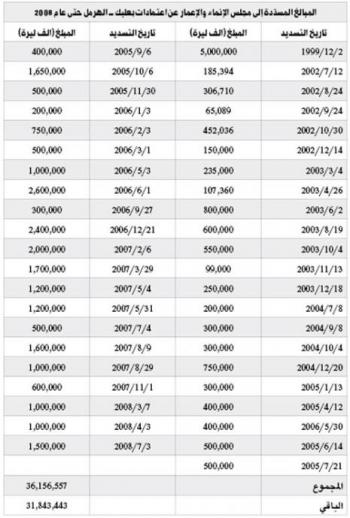

تعدّ الموازنة الوسيلة الأساسيّة لإعادة توزيع الثروة في المجتمع، ويعتبر الإنفاق العامّ الوسيلة الأساسيّة لتحقيق الإنماء المتوازن الذي كرّسته الفقرة (ز) من مقدّمة الدستور مبدأً دستوريّاً. غير أنّ الإنماء المتوازن خلال الفترة السابقة كان مجرّد شعار يرفع في المناسبات. يكفي كمثال، أن نشير إلى كيفيّة إنفاق اعتماد مخصّص لإنماء بعلبكّ – الهرمل وعكّار، وهما منطقتان من أشدّ المناطق حرماناً وحاجة إلى الإنماء (أنظر جدول اعتمادات بعلبك ــ الهرمل). فبموجب القانون 663 الصادر بتاريخ 24/7/1997 خصّص اعتماد لإنماء بعلبكّ - الهرمل وعكّار بقيمة 150 مليار ليرة لبنانيّة، خفّض بتاريخ 19/7/1999 إلى 68 مليار ليرة لبنانيّة، ووضع بتصرّف مجلس الإنماء والإعمار بموجب حوالة الصرف 49870 الصادرة بتاريخ 19/7/1999 على شكل أمانة لدى أمين صندوق الخزينة المركزيّ في وزارة الماليّة.

أمّا تسديد المبلغ إلى مجلس الإنماء والإعمار فقد تمّ لغاية آخر العام 2008 وفقاً لما هو وارد في الجدول. أمّا كيف أنفق مجلس الإنماء والإعمار المبالغ المسحوبة من صندوق الخزينة فلا علم لأحد به سوى المجلس.

التجاوز في الإنفاق العام

إن آخر موازنة اقترنت بموافقة المجلس النيابيّ تعود إلى عام 2005 وقد جرى إقرارها في مطلع عام 2006 بعد انتهاء السنة الماليّة للسنة المذكورة التي كان الإنفاق خلالها يتمّ على أساس القاعدة الاثنتي عشَريّة.

وخلال السنوات 2006 لغاية 2009 ضمناً، لم تقرّ أيّ موازنة واستمرّ الإنفاق خلال هذه الفترة وفق القاعدة الاثنتي عشَريّة أيضاً فبلغت النفقات المصروفة فعليّاً خلال هذه السنوات:

ــ 11,879 مليار ليرة لبنانيّة خلال عام 2006، أي بزيادة 1,879 مليار ليرة عن موازنة عام 2005، حيث كان مجموع أرقام هذا العام 10,000 مليار ليرة.

ــ 12,587 مليار ليرة خلال عام 2007، أي بزيادة 2,587 ليرة عن موازنة عام 2005.

ــ 14,957 مليار ليرة خلال عام 2008، أي بزيادة 4,957 مليارات ليرة عن موازنة عام 2005.

ــ 17,167 مليار ليرة خلال عام 2009، أي بزيادة 7,167 مليارات ليرة عن موازنة عام 2005.

ففيما كان مجموع اعتمادات موازنة عام 2005 يبلغ 10,000 مليار ليرة، هذا إذا سلّمنا جدلاً بأنّ اعتمادات عام 2005 قد أنفقت بكاملها، بلغت الزيادات خلال السنوات الأربع المذكورة:

1,879 + 2,587 + 4,957 + 7,167 = 16,590 مليار ليرة أو ما يعادل 11 مليار دولار . إلا أن هذا المبلغ يبقى تقديريّاً إلى حين تدقيق كامل قيود الإنفاق الحاصل خلال السنوات الأربع المذكورة ومستنداته.

ولا يقتصر التجاوز في الإنفاق العامّ على السنوات 2006 – 2009 بل هو حاصل قبل ذلك بسنوات وفق ما يظهر في جدول «التجاوز في الإنفاق منذ عام 1997».

هذا يعني أنّ التجاوز في الإنفاق العامّ ليس وليد ساعته بل هو نتيجة نهج ومسار.

رابعاً: إنّ الإنفاق العامّ خلال السنوات 2006 – 2009 لم يقتصر على ما أنفق من الموازنة، فأدّى إلى تجاوز بلغ أكثر من 11 مليار دولار، بل رافقه إنفاق من مصدرين آخرين: أوّلهما، الهبات والمساهمات والمساعدات والتبرّعات التي وردت إلى الدولة وبلغت ما يعادل 2.6 مليار دولار، وذلك من دون احتساب الهبات التي قبلت في الهيئة العليا للإغاثة والتي بلغت خلال العام 2006 وحده أكثر من 1,2 مليار دولار.

وثانيهما، سلفات الخزينة التي جرى إقرارها خلافاً لأحكام القانون، والتي تعادل قيمتها 2.2 مليار دولار. ما يرفع التجاوز في الإنفاق العامّ خلال السنوات 2006 ـــ 2009 إلى 17 مليار دولار.

مخالفات جسيمة

لم تلتزم الحكومات السابقة بتقديم مشروع قانون الموازنة إلى المجلس النيابي ضمن المهلة الدستورية، مخالفة نص المادة 83 من الدستور، ولم تكتف بذلك، بل ذهبت في مخالفة أكثر عمقاً حين قرّرت الإنفاق على أساس مشاريع الموازنات.

ــ قدم مشروع قانون موازنة عام 1993 إلى المجلس النيابي بتاريخ 28 آب 1993، وأقر بتاريخ 15 كانون الأول 1993، أي قبل انتهاء السنة المالية بستة عشر يوماً فقط. أما مشروع قانون موازنة عام 2005 فقد أُقرّ بتاريخ 3 شباط 2006 ، أي بعد انقضاء السنة المالية بأكثر من شهر. وأما مشروع قانون موازنة عام 2010 فلم يقدّم إلى المجلس النيابي إلا بتاريخ 21 تموز 2010، أي بعد انقضاء أكثر من 9 أشهر على انتهاء المهلة الدستورية المحددة لتقديمه.

ــ أجازت حكومات الرئيسين فؤاد السنيورة وسعد الحريري الإنفاق على أساس مشاريع الموازنات. فبموجب قرار مجلس الوزراء رقم 26 بتاريخ 17 تشرين الثاني 2005، أجيز للحكومة الإنفاق على أساس الاعتمادات الملحوظة في مشروع موازنة عام 2005 الذي تقدمت الحكومة به إلى المجلس النيابي بتاريخ 24 تشرين الثاني 2005. والأمر نفسه حصل بالنسبة لإنفاق عام 2006 حين أقر مجلس الوزراء بتاريخ 15 أيلول 2006 الإنفاق على أساس اعتمادات مشروع موازنة عام 2006 الذي تقدمت الحكومة به إلى المجلس النيابي بتاريخ 8 شباط 2007.

وبموجب القرار رقم 128 الصادر عن مجلس الوزراء بتاريخ 7 حزيران 2007 أجيز للحكومة الإنفاق على أساس الاعتمادات الملحوظة في مشروع موازنة عام 2007 الذي تقدمت الحكومة به إلى المجلس النيابي بتاريخ 13 حزيران 2007.

وبموجب القرار رقم 26 الصادر عن مجلس الوزراء بتاريخ 7 شباط 2008 أجيز للحكومة الإنفاق على أساس الاعتمادات الملحوظة في مشروع موازنة عام 2008 الذي تقدمت الحكومة به إلى المجلس النيابي بتاريخ 24 تشرين الثاني 2007.

وبموجب القرار رقم 107 الصادر عن مجلس الوزراء بتاريخ 18 حزيران 2009 أجيز للحكومة الإنفاق على أساس الاعتمادات الملحوظة في مشروع موازنة عام 2009 الذي تقدمت الحكومة به إلى المجلس النيابي بتاريخ 20 حزيران 2009.

وبموجب القرار رقم 45 الصادر عن مجلس الوزراء بتاريخ 21 تموز 2010 أجيز للحكومة الإنفاق على أساس الاعتمادات الملحوظة في مشروع موازنة عام 2010 الذي تقدمت به الحكومة إلى المجلس النيابي بتاريخ 21 تموز 2010.

أخبار ذات صلة